自社ローン・審査について徹底解説!オートローンとの違いや審査基準も

2024/01/20

車を購入する際には、ローンを利用する方も多いでしょう。ローンには、ディーラー系・銀行系自動車ローンなどのオートローンや、中古車販売店が自社で提供する自社ローンがあります。

この記事では、自社ローンとオートローンの違いや自社ローンの審査基準、審査落ちしないための対策ポイントなど、自社ローンについて徹底解説します。

自社ローンとは?

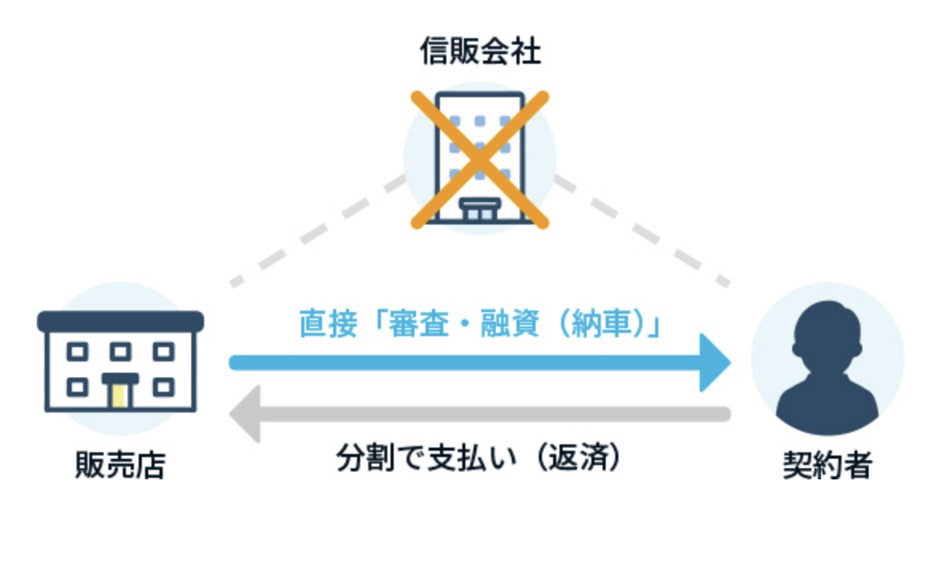

自社ローンとは、中古車販売店が独自に提供する分割払いサービスです。

中古車販売店が独自の基準で行う審査は信販会社を介さないため、早ければ数時間程度で結果が出ます。

また、ローンの申し込みから購入手続きまで、すべて販売店で完結するため、納車までの手続きがスムーズに行われます。

自社ローンとオートローンの違い

【自社ローン】

自社ローンの審査は、中古車販売店が独自の基準で行い、信販会社を介さずに行われます。そのため、信用情報機関に記録されている情報が自社ローンの審査に影響を与えることはありません。

そのため、過去の支払い状況などで信用情報がブラックリストに載っていても、審査に通りやすいのが特徴です。

【オートローン】

ディーラー系カーローンや銀行系マイカーローンなどオートローンは、信用情報機関(CIC,JICC,JBA)に登録されている登録されている信用情報を審査の対象とします。

そのため、過去に債務整理や任意整理、自己破産、支払い遅延などの金融事故を起こしている場合、信用情報に事故情報が登録されているため、審査に通らない可能性が高くなります。

自社ローンの審査基準は?

自社ローンの場合

自社ローンの審査基準は販売店によって異なります。一般的には、以下のポイントが重視されています。

●年収

●職業・勤続年数

自社ローンでも、年収や職業・勤続年数は審査で重要なポイントです。

ただし、オートローン(ディーラー系・銀行系自動車ローン)よりも緩やかに審査されるため、返済しながら生活水準を保てる年収であれば、審査に通る可能性があります。

自社ローンを組む場合は、事前に販売店へ審査基準を問い合わせておくと安心です。

⇒自社ローン専門 中古車販売 カーマッチの自社ローンについて詳しくはこちら

オートローン(ディーラー系・銀行系自動車ローン)の場合

「オートローン」とは、ディーラーが提携する信販会社や金融機関、もしくは銀行や信用金庫などが貸付をするローンのことです。

これらのオートローンは、以下3つの審査基準があります。

●年収

●職業・勤続年数

●信用情報

年収:年収は自動車ローン返済の原資となるため、重要な審査基準です。借入希望額に対し、返済していけるだけの十分な年収があるかどうかを確認します。

職業・勤続年数:安定した収入源を判断する基準です。一般的に、正規雇用の方や勤続年数が3年以上あれば、審査に通る可能性が高くなるといわれています。

信用情報:信用情報機関に記録されている過去の借入や、返済状況などの信用情報を照会します。自己破産や債務整理といった金融事故や、支払い滞納、未納の記録が信用情報に記録されていると、審査に落ちる場合があります。

自社ローンのメリット

審査に通りやすい

自社ローンは、ディーラー系や銀行系の自動車ローンのように、信用情報機関に過去の借入や返済状況などの信用情報を照会しません。

そのため、住宅ローンや他社への借入、自己破産や任意整理による債務整理などで、ブラックリストに掲載されていても審査への影響が少なく、審査に通りやすい傾向があります。

金利・利息が発生しない

自社ローンは、中古車販売店が購入代金を立て替える形で融資を行い、顧客が分割払いで返済する仕組みです。販売店が直接資金を提供するため、金銭の貸付とは異なり、金利や利息が発生しないことが一般的です。

オートローンは金利や利息が発生するため、利率により総支払額が変動します。一方、自社ローンは、諸費用を含んだ契約時の金額以上を支払う必要がなく、支払い総額がわかりやすいのが特徴です。

審査時間が早い

ディーラー系や銀行系の自動車ローンは、信販会社に審査を依頼するため、通常は審査に数日〜1週間程度かかります。

一方、自社ローンは、信販会社の審査を通さず、販売店が独自に審査を行うため、審査の時間が短く、即日審査結果が出る場合もあります。

そのため、自社ローンは「車の購入・納車を急いでいるので審査時間を短くしたい!」という方におすすめです。

自社ローンのデメリット

金利・利息の代わりに手数料がかかる

自社ローンでは、金利や利息がつかない代わりに、保証料などの手数料がかかる場合があります。これは、ローン会社や販売店が、ローンの貸倒リスクを回避するために、保証料などの担保を求めるためです。保証料の金額は、販売店によって異なりますが、中古車本体価格の10~20%程度であることが多いようです。

車の所有権は販売店になる

自社ローンで車を購入した場合、販売店が費用を立て替えることから、車の所有権は販売店になります。そのため、ローン完済まで、車を売却することができません。諸事情で車を手放す場合は、残りのローンを一括払いすることになります。

また、ローンの支払いが滞り、返済が困難になると、中古車販売店が車を差し押さえたり、引き揚げたりします。

保証人が必要になる場合も

中古車販売店によっては、保証人が必須の場合もあります。保証人とは、ローンの返済が滞った際に、本人に代わって返済を行う人です。保証人がいれば、販売店はローンの返済が滞った場合でも、保証人に請求ができます。そのため、保証人がいない場合は、審査に落ちる可能性があります。

保証人には、親や配偶者、親族などを立てるのが一般的です。保証人になってくれる人がいない場合、保証会社の利用を検討してみましょう。

自社ローン・審査落ちの原因は?

収入証明ができない

自社ローンの審査基準のひとつに、安定した収入の証明があります。そのため、アルバイトやパートで収入が少なくても、収入証明書があれば、審査に通る可能性はあります。ただし、収入証明が取れない場合は、安定した収入がないものと判断され審査に通過しない可能性があります。

収入証明とは、勤務先や事業所から発行される、収入を証明する書類です。一般的に、給与明細書や源泉徴収票、確定申告書などが収入証明として認められます。

収入に見合わない車を選ぶ

車両価格は、車種やグレード、装備によって大きく異なります。収入に見合わないような車両価格の高い車を選んでしまうと、ローンの借入額が多くなり、審査に落ちてしまう場合があります。

どうしても欲しい車種やグレードの車がある場合、頭金を用意しておくことをおすすめします。頭金を用意しておくことで、ローンの借入額を減らし、審査に通過しやすくなります。

また、自社ローンで購入できるのは基本的に中古車です。一部の販売店では新車の購入も可能な場合があるようですが、新車の取扱数や種類は多くはありません。中古車販売店でも、以下のようなさまざまな車種・種類の中古車がそろうので、新車ではなく、中古車の購入も検討してみましょう。

【中古車販売店の取り扱い車種】

軽自動車、コンパクトカー、セダン、ミニバン、SUV…など

保証人がいない

中古車販売店によっては、保証人が必須の場合もあります。保証人とは、ローンの返済が滞った場合に、代わりに返済をしてくれる人です。保証人がいれば、販売店はローンの返済が滞った場合でも、保証人に請求することができます。そのため、保証人がいない場合は、審査に落ちる可能性があります。

車の使用用途

自社ローンの審査基準のひとつに、車の使用用途も含まれます。車の使用用途が仕事や生活で必要性が高い場合、審査通過の確率は高くなります。例えば、通勤や通学、仕事で車を使用する必要がある場合、「車の使用が生活に必要不可欠である」と判断するため、審査を有利に進めることができます。

一方、車の使用用途が遊びや趣味の場合、「車の必要性が低い」と判断されるため、審査に落ちる可能性があります。

⇒自社ローンの審査基準についてこちらの記事でも解説しています

⇒自社ローン審査落ちの原因についてこちらの記事でも解説しています

自社ローン・審査落ちの対策ポイント

虚偽申請をしない

自社ローンの審査では、申込者の信用度を重視して審査が行われます。そのため、虚偽申請をすると信用度が下がり、審査に通過しない可能性があります。

虚偽申請とは、申込書や口頭で事実とは異なる情報を提供することです。具体的には、以下のような情報が虚偽申請に該当します。

●勤務先や勤続年数

●年収

●借入状況

●車の使用用途

自社ローンの審査に落ちないようにするためには、虚偽申請をせず、正確な情報を申告することが大切です。また、審査の際には、申込書や口頭で矛盾や不自然な点がないか、確認するようにしましょう。

収入に見合った車を選ぶ

車両価格は、車種やグレード、装備によって大きく異なります。

ローンの借入額は、月々の支払額や総返済額に影響するため、収入に見合った車を選ぶことで、審査が通りやすくなる可能性があります。

自社ローンで新車を購入できる販売店もありますが、販売価格が高額な場合が多いため、審査に落ちる可能性があります。

頭金を用意する

頭金とは、車を購入する際に現金で支払う、自己資金のことです。頭金を支払うことでローンの借入額が減り、月々の返済額や総支払額が抑えられます。頭金を用意することで借入額が少なくなり、審査に通りやすくなる可能性があります。

保証人をつける

中古車販売店によっては、保証人が必須の場合もあります。保証人を立てることで、ローン契約者の返済能力を高く評価してくれるため、審査が通りやすくなる可能性があります。

保証人には、親や配偶者、親族などを立てるのが一般的です。保証人になってくれる人がいない場合、保証会社の利用を検討してみましょう。

⇒自社ローン審査落ちの対策についてこちらの記事でも解説しています

自社ローンで車を買うならカーマッチへ!

自社ローンは、中古車販売店が独自の審査基準で融資を行います。

そのため、他社での借入が多かったり、自己破産や任意整理などで信用情報がブラックリストに載っていたりしても、審査に通りやすいのが特徴です。

しかし、販売店の審査条件によっては、高額の融資が受けられない場合もあります。

カーマッチでは、審査基準が比較的柔軟な信販会社と提携しています。この信販会社では、信用情報を参照せずに審査を行うため、他社で審査に落ちてしまった方でも審査に通る可能性が高まります。さらに、自己破産経験者や債務整理中、無職の方でも審査を受けられる点が特徴です。

カーマッチでは、お客様に安心してお車をご購入いただけるよう、お客様一人ひとりのご状況に合わせた自社ローンのプランをご提案しています。頭金や支払額のご相談も、お気軽にお申し付けください。

「審査や信用情報に不安がある」「他社ローンで審査に通過しなかった」という方は、ぜひカーマッチの自社ローンをご検討ください!